後見制度に代わる柔軟な財産管理ができる

成年後見制度は、本人の判断能力が衰えるまでは財産管理ができませんが、家族信託は元気なうちから管理を任せることができます。

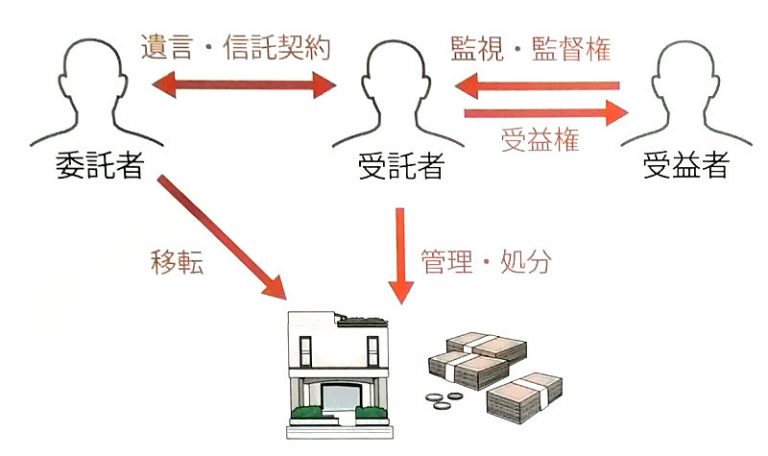

遺言の代わりとしての効力を持っている

遺言の作成方法に従う必要はなく、自分の死後に発生した相続についても、財産の継承者を指定できます。

二次相続が指定できます

遺言書で指定できるのは一次相続の方法のみですが、家族信託では二次相続の方法まで指定できます。次々世代までの継承者も指定できますので、お子さんがいない場合の相続対策等にも有効です。

障害のある子に財産を残す場合も有効です。

自分で財産管理できないお子さんがいる場合、遺産で安心して生活できるように信頼のできる家族・親族に託すことができます。

倒産隔離機能があります。

将来、自分や受託者が信託財産に関係のない部分で多額の債務を負ってしまった場合でも、信託財産は差し押さえられないという機能があります。

ただしデメリットもあります。

- 身上監護に関して、成年後見人でなければできない部分があります。

- 信頼できる家族がいない場合は活用できません

- 受託者を誰にするかで揉める可能性があります

- 受益者は、財産を自由にしよう・処分できないにも関わらず、財産を取得したものとして課税されます。

10年前とはいえ、法改正から歴史が浅いため、活用ジレは少なく、金融機関の実務も遅れています。専門家のアドバイスを受けながら進めることが大切です。

又、家族が受託者になるので、資産の管理・運用が外から見えないという問題もあり、相続人全員の理解も必要になってきます。

まずは、家族でしっかり話し合いをして、この制度を活用するかどうかを決めることが大切です。